Objetivo:

Brindar al participante las herramientas que le permitan conocer, entender y relacionar los conceptos de COSO con la Administración de Riesgos Empresariales (ERM), analizando los principios de cada componente durante la implementación y seguimiento.

Temario:

Brindar al participante las herramientas que le permitan conocer, entender y relacionar los conceptos de COSO con la Administración de Riesgos Empresariales (ERM), analizando los principios de cada componente durante la implementación y seguimiento.

Temario:

- Introducción

- Antecedentes

- Gestión de Riesgos Empresariales

- Relación entre COSO 2013 y COSO-ERM

- Componentes de COSO-ERM 2017

- Principios que soportan a los componentes

- Roles y responsabilidades para la gestión de riesgos empresariales

- Guía genérica de implantación de ERM

Objetivos

- Identificar los factores de Riesgo de Tecnología de Información que pueden impactar la Organización, para gestionarlos de forma correcta y oportuna.

- Entender la interrelación que tienen los procesos de negocio con los riesgos de los activos de Tecnología de Información.

- Conocer la metodología para la evaluación los riesgos de manera objetiva.

Temario

- Evaluación y/o Gestión de Riesgos de Tecnologías de Información.

- Análisis y Evaluación de Riesgos para TI.

- Proceso para Evaluación de Riesgos.

- COBIT 5.

- Evaluando la madurez de la Tecnología de la Información (TI) en la empresa.

- Rol de Auditoría de la Tecnología de la Información.

- Evaluación del Riesgo.

- Identificar y entender la estrategia de TI.

- Priorizar el Riesgo.

- Modelo de Control de Gobierno para TI.

- Mejores prácticas de Evaluación de Riesgos en Tecnología de Información.

- Marco de Control de Riesgos para TI incluyendo COBIT.

- Riesgos de TI comunes y emergentes.

- Plan Anual de Auditoría de TI.

- Caso Práctico.

- Conclusiones.

Objetivo

- Conocer los antecedentes y estructura de la Ley Sarbanes – Oaxley, las secciones principales que inciden directamente en la elaboración de los reportes financieros, así como, el papel que desempeñan los auditores, con el fin de transparentar y auditar los procesos financieros potencialmente expuestos.

- Antecedentes

- Ley Sarbanes Oxley

- Sus principales secciones

- Implementación y procedimientos de cumplimiento de control de la Ley SOX.

- Procedimientos de auditoría PCAOB.

- El Marco de Referencia COSO

- Auditoría de TI.

- Recomendaciones.

Objetivo:

Que el participante identifique la suficiencia, adecuación y efectividad del Control Interno, la Administración de Riesgos y el Cumplimiento de objetivos y su importancia para la planeación y ejecución de la auditoría interna.

Temario:

Que el participante identifique la suficiencia, adecuación y efectividad del Control Interno, la Administración de Riesgos y el Cumplimiento de objetivos y su importancia para la planeación y ejecución de la auditoría interna.

Temario:

- Generalidades del Control Interno

- Aspectos a considerar en la evaluación al control interno

- Métodos para documentar la evaluación del control interno

- Metodología para el examen y evaluación del control interno

- Riesgos de Auditoría

- Monitoreo de los riesgos

- Elaboración de matriz de control, objetivos y riesgos, controles y factores

Objetivos

- Proporcionar a los participantes, el conocimiento de las buenas prácticas para Gobierno Corporativo y su relación con la auditoría interna.

- Entender los principios que norman la actuación de los órganos de decisión en las empresas, como son el Consejo de Administración, los diversos Comités y Auditoría.

- Conocer la relación del Gobierno Corporativo y su estructura operativa como la Dirección General y Direcciones de la Organización.

Temario

- Introducción

- ¿Qué es el Gobierno Corporativo (GC)?

- Antecedentes del GC

- ¿Qué se necesita para que exista un adecuado GC?

- Esfuerzos nacionales e internacionales

- Algunas malas prácticas corporativas

- Componentes de un GC eficiente - Metodología

- ¿Qué debe obtenerse de un GC eficiente?

- Casos prácticos serán desarrollados en los diferentes puntos del temario

Objetivos:

- Comprender los roles y responsabilidades del Supervisor de Auditoría.

- Conocer y desarrollar aquellas destrezas y habilidades necesarias para desempeñar con mayor eficiencia sus actividades de supervisión, a fin de concluir satisfactoriamente la revisión.

Temario:

- Introducción.

- Roles y cualidades de los Supervisores de Auditoría.

- Como planificar la auditoría.

- Los programas de Auditoría y las tareas del personal.

- Como supervisar y controlar las auditorías.

- Como revisar los papeles de trabajo.

- Observaciones e Informes de Auditoría.

- La reunión de cierre.

- Conclusión de la Auditoría.

- Como evaluar el desempeño del personal de Auditoría.

Objetivo

Temario

Proporcionar a cualquier profesionista o nuevos auditores el conocimiento del proceso de auditoría interna, por ello, los asistentes ubicarán el roll que les corresponde en la actividad, revisarán el marco normativo, el contenido, las etapas para su desarrollo y realizarán diversos ejercicios que les reforzará el conocimiento y las habilidades de la práctica profesional, brindándoles las herramientas y técnicas necesarias para su ejecución.

Temario

- Introducción

- Roles y responsabilidades de los auditores internos

- Marco para el ejercicio profesional de la auditoría interna

- Trabajo en equipo

- El modelo de auditoría: el desempeño del trabajo de auditoría

- La revisión analítica mediante el uso de un software de auditoría

- Los elementos del control interno

- ¿Cómo documentar y evaluar los controles internos?

- Entrevistas y destrezas interpersonales

- El programa de auditoría

- Los papeles de trabajo y la evidencia de auditoría

- ¿Cómo desarrollar recomendaciones para lograr mejoras?

- La reunión de cierre

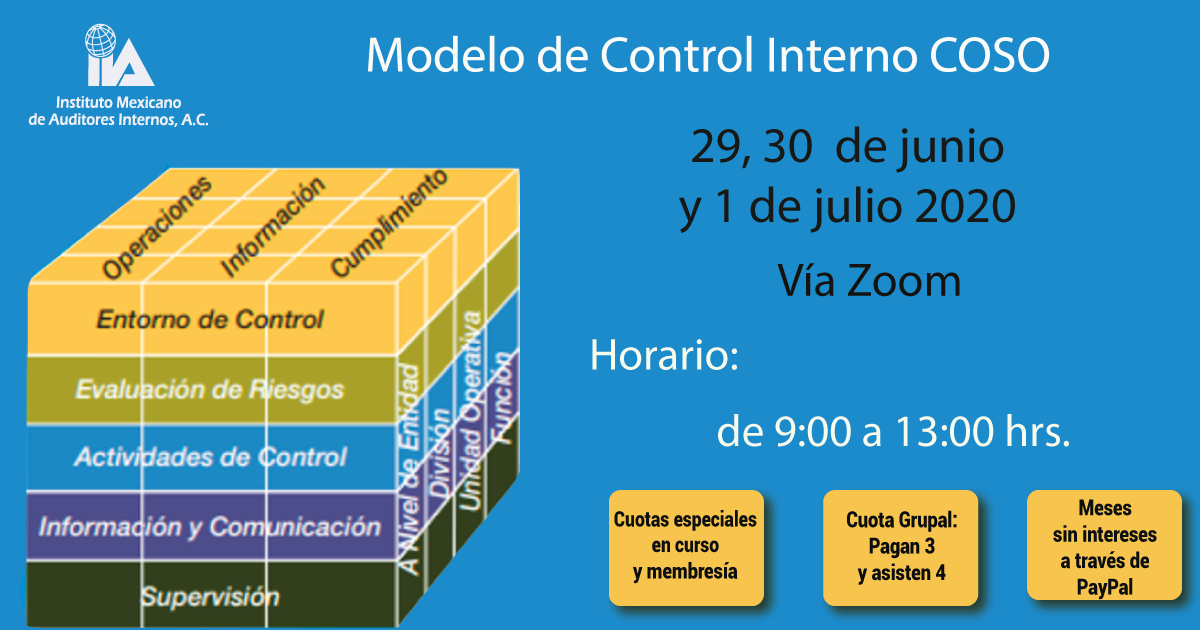

Objetivo

- Dotar a los participantes de los conocimientos para identificar los propósitos, objetivos, componentes, principios, herramientas y técnicas de evaluación del Modelo de Control Interno COSO, así como, las principales características de un sistema de control interno efectivo bajo las mejores prácticas internacionales.

- Introducción al Marco de Control Interno.

- Definición de Control Interno.

- Objetivos, componentes y principios de evaluación.

- Criterios de Eficacia del Control Interno.

- Implantación del Modelo de Control Interno.

- Herramientas de Evaluación.

- Beneficios y limitaciones del Control Interno.

- Responsabilidades sobre el Control Interno.

Objetivos:

- Proporcionar a los participantes elementos para la formulación del Plan Anual de Auditoría, con base en los riesgos y otros elementos, que les permita hacer un adecuado aprovechamiento de los recursos con que cuenta el área de Auditoría Interna, y dirigir sus revisiones a las áreas importantes y de mayor riesgo.

Temario:

- Objetivo del curso.

- Introducción.

- Normatividad Internacional del Plan de Auditoría Basado en Riesgos.

- Modelo COSO.

- Gestión de Riesgos.

- Herramientas para Identificar los Riesgos.

- Propuesta de Valor de la Auditoría Interna.

- Tipología de Riesgos.

- Responsabilidad de la Auditoría Basada en Riesgos.

- Matriz de Riesgos y Controles.

- Horizontes de la Planeación.

- Información y Seguimiento.

Objetivos

- Ayudar a los interesados en obtener la certificación CIA, a prepararse mediante el presente seminario e incrementar sus probabilidades de aprobar el examen de la segunda parte.

- Revisar los temas que conforman la segunda parte del examen CIA.

- Proporcionar algunas recomendaciones que deben considerarse al momento de presentar su examen, a fin de entender mejor el planteamiento de las preguntas, responder más acertadamente y experimentar con un examen modelo, como el que utiliza The IIA.

Temario

- Sección I: Administración de la actividad de auditoría interna

- Operación de Auditoría Interna; políticas, procedimientos y actividades administrativas.

- Establecimiento de un plan de auditoría interna basado en riesgos.

- Comunicar y reportar a la dirección y al consejo de administración, la actividad de auditoría.

- Sección II: Planeación del trabajo

- Objetivos de trabajo, criterios de valuación, riesgos clave, entre otros temas.

- Sección III: Ejecución del trabajo

- Recopilación de información.

- Análisis y evaluación.

- Supervisión del trabajo.

- Sección IV: Comunicar los resultados del trabajo y monitorear el progreso

- Comunicar los resultados del trabajo y la aceptación del riesgo.

- Seguimiento a la implementación de mejoras.